DECLARACIÓN DE LA RENTA Y EL PATRIMONIO 2023

Desde el 3 de abril hasta el 1 de julio

RENTA 2023

El próximo 3 de abril comienza el plazo para la presentación, ante la Agencia tributaria, de la declaración de la renta y el patrimonio del ejercicio 2023.

No esperes hasta el último día. Contacta con nosotros y te iremos aconsejando.

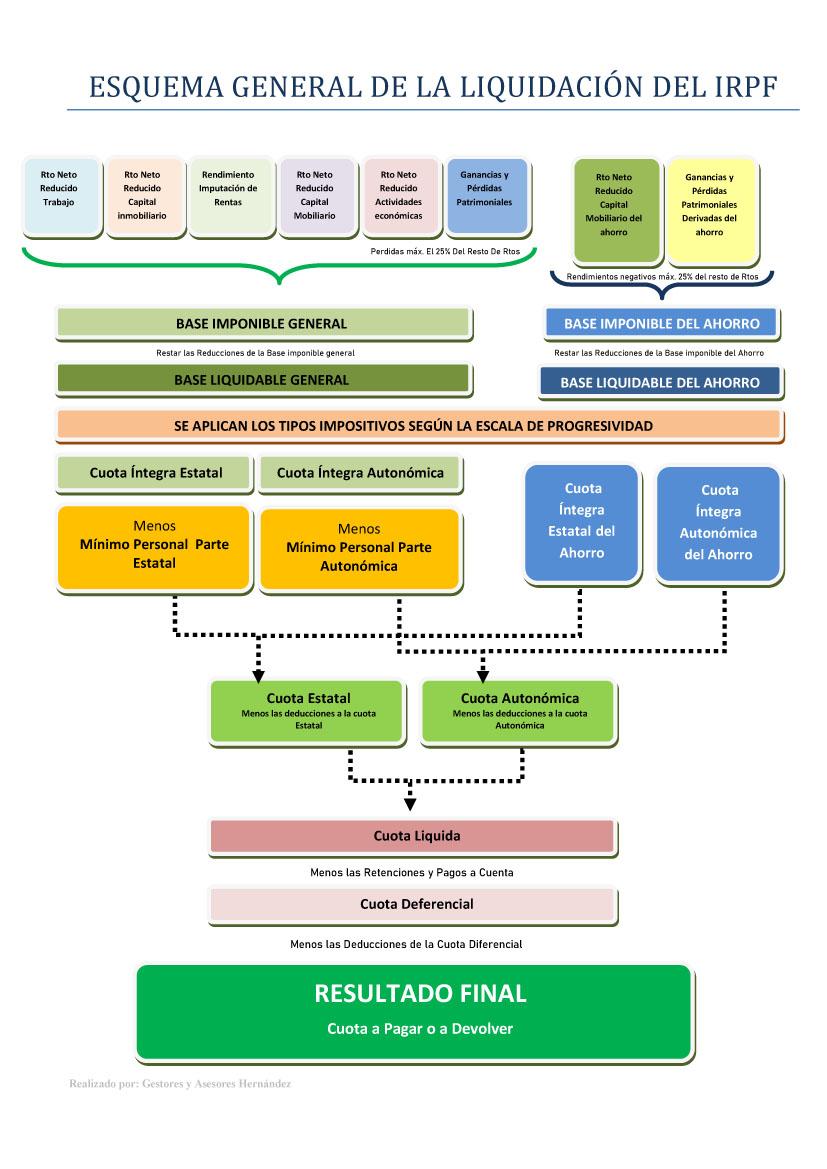

EL IRPF

Los tipos de renta que hay, ya que para el cálculo del impuesto se clasifican en 2 grandes grupos: renta general y renta del ahorro.

La base imponible general que recoge todos los componentes de la renta general y La base imponible del ahorro recoge los componentes de la renta del ahorro.

¿Quiénes están obligados a presentar declaración del IRPF 2023?

Están obligados a presentar la declaración por el IRPF del ejercicio 2023, los siguientes contribuyentes:

A. Los que hayan obtenido en el ejercicio rentas superiores a las cuantías que para cada clase o fuente se señalan:

• 22.000 euros anuales, con carácter general.

• 15.000 euros anuales, en los siguientes supuestos:

1. Cuando los rendimientos del trabajo procedan de más de un pagador. No obstante, el límite será de 22.000 euros anuales en los siguientes supuestos:

o Cuando, procediendo de más de un pagador, la suma de las cantidades percibidas del segundo y restantes pagadores, por orden de cuantía, no superen en su conjunto la cantidad de 1.500 euros anuales.

o Cuando se trate de pensionistas cuyos únicos rendimientos del trabajo consistan en las prestaciones pasivas a que se refiere el artículo 17.2.a) de la Ley del IRPF procedentes de dos o más pagadores, siempre que el importe de las retenciones practicadas por estos haya sido determinado por la Agencia Tributaria, previa solicitud del contribuyente al efecto, a través del modelo 146 y, además, se cumplan los siguientes requisitos:

o Cuando se perciban pensiones compensatorias del cónyuge o anualidades por alimentos no exentas.

o Cuando el pagador de los rendimientos del trabajo no esté obligado a retener

o Cuando se perciban rendimientos íntegros del trabajo sujetos a tipo fijo de retención.

B. Los que, con independencia de la cuantía y naturaleza o fuente de las rentas obtenidas, tuvieran derecho a aplicar el régimen transitorio de la deducción por inversión en vivienda habitual, la deducción por doble imposición internacional, o bien hayan realizado aportaciones a patrimonios protegidos de las personas con discapacidad, planes de pensiones, planes de previsión asegurados, planes de previsión social empresarial, seguros de dependencia o mutualidades de previsión social que reduzcan la base imponible, cuando ejerciten el correspondiente derecho.

C. Los no obligados a declarar por razón de la cuantía y naturaleza o fuente de la renta obtenida en el ejercicio, que soliciten la devolución derivada de la normativa del IRPF que, en su caso, les corresponda (entre otros casos por razón de las retenciones e ingresos a cuenta soportados o por razón de las deducciones por maternidad, familia numerosa o personas con discapacidad a cargo).

D. A partir de 2023, todas aquellas personas físicas que en cualquier momento del período impositivo hubieran estado de alta, como trabajadores por cuenta propia o autónomos:

o en el Régimen Especial de Trabajadores por Cuenta Propia o Autónomos, o

o en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar

En ambos casos, cualquiera que sea la cuantía de sus rendimientos.

Beneficiarios del ingreso mínimo vital: las personas titulares del ingreso mínimo vital y todas las personas integrantes de la unidad de convivencia están obligadas, para mantener la prestación del ingreso mínimo vital, a presentar anualmente la declaración correspondiente al IRPF, con independencia de que cumplan o no los requisitos establecidos en el artículo 96 de la Ley del IRPF para la obligación de declarar.